丹羿深度 | 至暗猪周期,曙光还多远

2021-10-19

笔者接触生猪养殖时间较短,第一次看到养猪全过程的时候,就联想到了女儿一年级学而思讲义上的斐波那契数列,又称兔子数列,在13世纪意大利著名数学家提出了这样一个问题:某人年初养了一对兔子,如果兔子每个月可以生一对小兔子,而新生的每对兔子又在第三个月开始生小兔子,假如一年内没有兔子死亡,那么这对兔子一年内能繁殖出多少对呢?(1,1,2,3,5,8,13,21,34,55,89,144),感觉这就是大自然生命繁殖的复利。

图片来源:网络

在一轮生猪养殖的上升周期,能繁殖母猪越多,繁殖产能就越大,配种越多,库存出栏越多,随着猪肉价格的不停上涨,最后出栏的高峰赚的也就是几何式的爆发。

但任何完全市场化的交易,都夹杂着人们对于价格的预期判断,类似于我们股票投资,过程中就存在着各种非理性的杠杆扩张与投机行为,每个人都想更多地抓住这种繁殖复利,不停 “ 满仓满融 ” 高位扩产能,还有贸易商囤货投机,更有二次育肥的 “ 高位接力加仓 ” 。

结果可想而知,当出现反身性的时候,价格快速下跌,而这个时候神奇的繁殖复利让猪周期下行阶段对企业的失血更是增加了一个向下加速度,因为不仅每出栏一头就亏一头,每多吃一天饲料就多亏一份钱,而且这个产能与库存又不同于别的周期制造,停也停不下来,能做的就是 “ 割肉止损 ” 淘汰母猪。因此,猪周期的本质就是能繁母猪产能的周期变动。

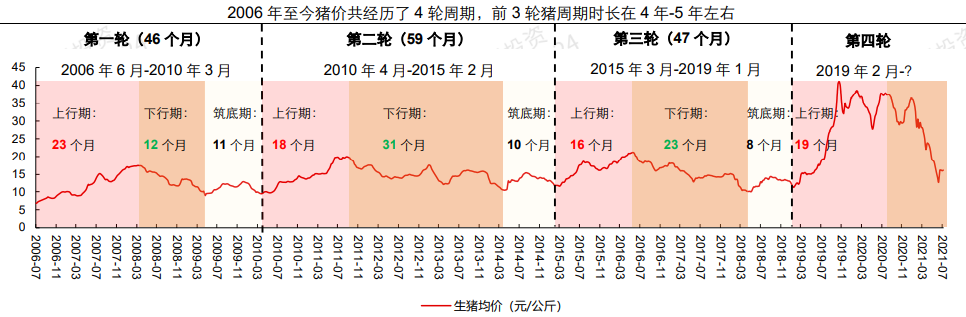

一轮完整猪周期的时长大概在4到5年左右,猪价的周期波动背后是能繁母猪存栏量变动以及由此导致的商品猪出栏量变动。生猪价格与10个月前的能繁母猪存栏量同比变动具有较好的反向变动关系,养殖盈利预期和动物疫病是驱动能繁母猪存栏量变化的两个主要因素。

18、19年那轮非洲猪瘟导致了全行业母猪产能大面积受损,单月能繁殖母猪降幅最高达到了38%,这种创历史的产能去化幅度带来了创历史的高猪价与高盈利,猪价最高达到了41元/公斤。随着防疫能力的逐步提升和三元回交迅速补充母猪产能,能繁母猪存栏和生猪出栏总量经过一年多时间已经恢复至非瘟之前水平,而生猪价格在高位盘整之后只用了不到半年的时间就跳水了超过65%,截至九月底,生猪价格跌到了不到11元/公斤。

数据来源:中国畜牧业新信息网,长江证券研究所

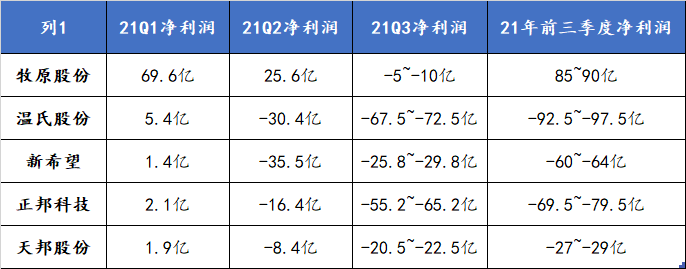

刚刚过去的第三季度猪肉价格走势让我们充分感受到了底部割肉踩踏的至暗时刻,旺季消费非但没有迎来价格反弹,反而迎来了预期落空后压栏大猪、淘汰母猪以及冻肉贸易的集中抛售割肉。从几个上市公司的三季报业绩预告中也可以看出,由于非瘟防疫、饲料成本、高价外购仔猪和现货价格的极度低迷,整个生猪养殖行业陷入历史最大的深度亏损季,真是无一幸免,惨不忍睹。

数据来源:wind

站在目前猪周期的绝对价格低点,我们都在思考曙光到底离我们还有多远?我们尝试寻找猪肉价格企稳反弹的充分条件和必要条件,同时比对着这轮周期与以往周期的各种变与不变。

实话说,我们只能感知这种行业深度亏损必定会带来母猪产能的合理去化,未来猪肉价格一定会重新走出上升周期,但对于亏损持续时间与过程,对于肉价何时反弹,如何盘整几乎很难判断准确。我们猪肉的需求是相对比较稳定的,但猪肉的供给受变量影响很大,供给=育肥出栏的数量*育肥体重+进口猪肉+收储或者放储冷冻肉,在一个参与主体众多而又完全市场化的市场,我们只能凭经验去观察一些核心的指标,同时通过草根调研感知行业第一线的冷暖。

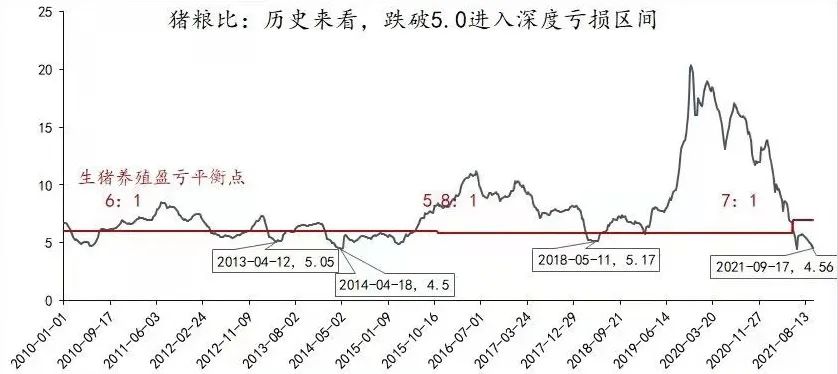

猪粮比

猪粮比低的时候农户养的猪越重,亏得就会越多,所以育肥的出栏体重就会下降,整体可以帮助加快养殖存栏的去化。我们看14年那个底部区域,猪粮比最低达到4.5,当年消费旺季猪价反弹后,15年二次探底,但没再创新低。18年那个底部区域,猪粮比也是在消费淡季的五月达到最低点,目前的猪粮比再次进入深度亏损中,极限价格可以判断基本探明。根据历史过往经验,一般周期底部行业深度亏损时间大概持续6个月左右。

数据来源:wind

能繁母猪存栏

前面已经介绍过能翻母猪是判断猪周期最重要的一个指标,存栏数字代表了产能数字,MSY、PSY代表了产能效率,尤其是这轮母猪的恢复有一大部分低效母猪产能和三元回交母猪,所以行业一开始是为了主动提升生产销率,用高效母猪来替代低效母猪,这个行为一直在持续。能繁母猪数量在今年创出高位地4564万头之后,7月环比降低0.5%,8月环比降低0.8%,9月份应该还在持续地加速去化,向下拐头的趋势明显。后续行业持续低迷的话我们还将看到一些高效母猪被主动去化的现象,尤其是企业经营现金流出现问题的时候。

数据来源:MSY参考,长江证券研究所

数据来源:国家统计局

由于农业部历史能繁母猪统计口径发生了改变,没有真实的数据,和20年开始国家统计局公布的季度数据有很大出入,所以两组数据不能放在一起看,但我们可以参考以往周期能繁殖母猪存栏的下降去化的幅度,来判断猪周期的曙光来临走到了哪一个阶段。

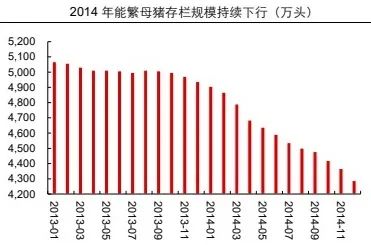

18年的底部由于非瘟疫情不具备典型性,来看14年底部区域,当时口径的能繁殖母猪从年初4908万头降至年底4289万头,降幅接近15%左右。所以刚刚过去的第三季度从母猪的去化时间和去化程度上来说行业还只是刚刚开始,但已经是一个好的现象了。

数据来源:农业农村部,长江证券研究所

数据来源:农业农村部,长江证券研究所

万物轮回,生生不息。二师兄的曙光只会迟到,不会不到,或在明年的秋天,或在再一年的春天。只是感叹价格的暴涨暴跌对行业的损伤极大,尤其本轮规模企业高位扩张与补栏导致今年出栏成本显著高于散养户,头均亏损深度历史罕见,杠杆较高的企业很快会出现现金流的枯竭。不知道哪一家不幸会成为上一轮的雏鹰农牧那样被行业祭奠,让我们且看且行且珍惜。

免责声明

本号发布的内容未经任何监管机构审核或登记,仅供参考,不对任何人构成投资建议或销售邀约,不可作为投资依据。本号发布的内容基于我们认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任,也不对任何人因使用本号发布的内容所引致的任何损失负任何责任。本号所载的资料、工具、意见、信息等仅供适用证监会及基金业协会相关法规的“合格投资者”查阅。如您不属于以上群体,请自行忽略。我司不会因为关注、收到本号推送内容而视相关人员为合格投资者。历史业绩不代表未来表现,也不承诺本金保证和最低收益。市场有风险,投资需谨慎,投资者在做出投资决策前应充分评估自身风险承受能力,认真阅读产品合同等相关法律文件,自行承担投资风险。

长按识别二维码关注我们

往期回顾

|

|

|

|

|

|

|

|