丹羿深度 | 新渠道和新品牌的思考

2021-09-16

消费行业投资一直都在讲 “ 稳定性 ” ,毕竟没有像科技行业日新月异的技术迭代,也没有像周期行业宽幅波动的供需变化,所以我们可以看到可口可乐、麦当劳等长牛股辈出。

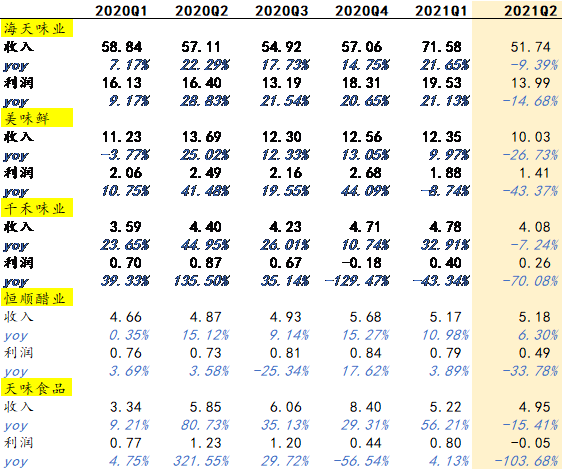

在国内,调味品作为稳定增长的典范,也持续享受较高的估值溢价,进一步拉高消费品整体估值。但是今年中报季,调味品企业的二季度业绩纷纷低于预期,股价也一泻千里。

图:调味品企业单季度收入利润增长情况

资料来源:wind

实际上,消费品所谓的 “ 稳定性 ” ,更多指的是需求端的相对稳定性。毕竟是以几十亿人口为消费基数,消费习惯的变化也是分批逐渐进行的。而竞争格局并不是一成不变的,新渠道、新品牌都有可能给竞争格局提供新的变量。茅台成为 “ 茅王 ” 也只有10多年时间,历史上消费品行业 “ 城头变幻大王旗 ” 并不少见。

新渠道

回顾KA渠道、电商渠道的发展史,本质上干的都是一件事,即提高商品流通效率,从而可以以更低的流通成本完成商品的销售。社区团购也是对现有传统线下渠道的升级和补充,压缩了渠道层级,提高流通效率。具体到调味品行业,Q2业绩的低预期,尽管有疫情影响消费信心的原因,但社区团购这类新渠道的冲击也不容忽视。

很多人认为调味品企业将业绩不好的原因归为社区团购影响是 “ 甩锅 ” ,因为社区团购的量还是太小,今年满打满算各个平台的GMV目标可能也就是6000多亿(可能还做不到),大部头还是生鲜品类,通过社区团购售卖的调味品GMV占整个调味品大盘子可能也就是中个位数,这个规模还不至于影响这么大。

这个看法相对片面。一方面,社区团购确确实实是在分流传统渠道,部分商超人流量下滑达到20%-30%。另一方面,社区团购由于压缩了渠道层级,叠加平台补贴,整个价盘是低于品牌方的指导价。乱价导致的渠道进货信心不足,也是品牌方层面出货受影响的重要因素之一。

尽管渠道在变,但行业内公司在历史发展过程中沉淀下来的品牌和渠道优势并不会变,新渠道和旧渠道并不是完全对立的。对于社区团购来说,平台方一方面诉诸于选取能给出更低价格、更多折扣的产品;另一方面,社团团购的及时便捷性,也会使平台十分顾虑供应商的 “ 履约能力 ” 。因此那些渠道扁平化建设优秀、品牌知名度较高的公司,社区团购平台方是欢迎的。且受益于短SKU菜单,这类品牌商反而可能更容易在新渠道上获得更高的份额。

新品牌

新渠道也是新品牌实现弯道超车的机会。随着去年疫情持续影响,直播电商、社区团购等渠道加速变革,叠加消费品行业投资火热,大量新品牌不断涌现,意图借助新渠道实现0到1甚至1到10的增长。

以当下大火的低度酒为例,过去两年吸引了大量资本入局,普遍以口感好、口味多、高颜值等为特点,同时主打0糖0脂希望复制元气森林的神话。营销打法上,普遍也是 “ 定位理论+小红书种草+直播带货 ” 三板斧。但实际销售情况看,“ 三板斧 ” 可能真的只有三板,很大一批新品牌扣除直播带货贡献的销量外,整体销售情况并无亮点。

原因是多方面的,最核心的可能还是产品不行。一方面直接借鉴海外“硬苏打”产品(不添加任何糖分),没有真正洞察国内消费者需求,从气泡水的经验可以看出,在元气森林推出代糖气泡水之前,无糖气泡水发展也十分缓慢。另一方面,生产以代工为主,且多是地方性小厂,品控未必能得到保证。

当下确实是新品牌创业的最好时代,消费需求不断细分,渠道变革+代工资源完善,创业门槛是不断降低的,很容易实现0到1的突破,但新品牌要实现进一步突破,还是要回归到产品本身,在优异产品的基数上构建自身品牌、渠道上的竞争优势。

尽管消费行业的渠道存在变数,竞争格局也存在变数,但基于优异产品力上的扎实品牌、渠道优势是不变的。消费行业是个大行业,传统龙头依靠品牌渠道的积淀,积极拥抱新渠道,通过提高市占率能够获得成长。新兴品牌在做好产品的基础上,通过新渠道放量也能获得较好的成长。我们也致力于发现这两种投资机会。

免责声明

本号发布的内容未经任何监管机构审核或登记,仅供参考,不对任何人构成投资建议或销售邀约,不可作为投资依据。本号发布的内容基于我们认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任,也不对任何人因使用本号发布的内容所引致的任何损失负任何责任。本号所载的资料、工具、意见、信息等仅供适用证监会及基金业协会相关法规的“合格投资者”查阅。如您不属于以上群体,请自行忽略。我司不会因为关注、收到本号推送内容而视相关人员为合格投资者。历史业绩不代表未来表现,也不承诺本金保证和最低收益。市场有风险,投资需谨慎,投资者在做出投资决策前应充分评估自身风险承受能力,认真阅读产品合同等相关法律文件,自行承担投资风险。

长按识别二维码关注我们

往期回顾

|

|

|

|

|

|

|

|