丹羿深度 | 中国制造业及相关行业的优质公司正迎来长期投资机会

2021-04-16

点击蓝字关注我们

2015年3月14日英国《经济学人》杂志网站刊发了其封面文章《中国制造》。文章认为,虽然中国面临经济发展放缓、劳动力成本上升、低成本制造转移等问题,但高效的成本控制、日益稳固的亚洲供应链核心地位以及中国本身作为超大市场的崛起,使中国制造具有令人畏惧的优势。

中国制造迈进的新阶段是依托中国制造辐射而出的“亚洲工厂”,这也是亚太以外国家无法简单效仿中国发展模式的原因。重读 6 年前这篇文章,其观点可谓前瞻而深刻。站在当前时点,基于粗浅的观察和研究,笔者对于中国制造业未来的光明前景更加充满信心。

来源:《经济学人》封面

过去中国制造业作为后发者和挑战者,更多的是依靠低成本来参与竞争,由于同质化严重,缺少议价能力,通过降低成本创造的附加值更多地流向了下游客户。

而未来中国制造业在环保的约束下进入门槛将不断提升,竞争格局不断改善,同时能够进入全球中高端市场从事更高附加值的经济活动,又能够充分享受劳动力高端化(工程师红利)、信息化、智能化和技术引进消化吸收等带来的红利。中国制造业正在逐步进入差异化竞争阶段。

随着该阶段的深化,我们会看到制造业的多重提升:

①由于环保约束,竞争格局不断改善,盈利的稳定性提升;

②信息化升级,组织和管理效率提升;

③智能化升级和技术持续进步,以及不断进入全球中高端市场,产品附加值提升,从而带来毛利率和净利率的提升。

笔者研究的行业数量有限,下文将通过在医药制造业中观察到的一些现象与传统制造业的部分统计数据来简单佐证中国制造业在同质化竞争大背景下慢慢出现差异化竞争的事实。

最近一段时间,笔者调研了一些医药制造企业,发现无论是科研试剂生产企业、特色原料药生产企业还是高端制剂生产企业,其先进的自动化生产设备、少量的工人以及在车间隔壁的信息化管理办公室都给人耳目一新的感觉。某家医药制造企业的预灌封注射剂更是让笔者感慨其在技术引进消化方面的创意。

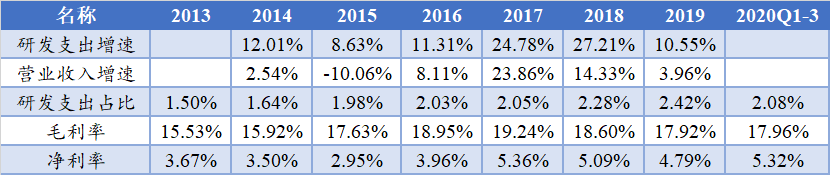

笔者在申万一级行业中挑选了更加传统的制造业(轻工制造、汽车、建材、家电、机械、化工、军工、钢铁、电气设备、采掘)做了一个数据统计。以上述10个行业中的900多家2014年之前上市的公司为样本,统计数据发现自2014年以来这900多家上市公司的研发支出增速最低为8.63%,在2017-2018年均达到20%以上,且研发支出占比从2013年的1.5%提升到2019年的2.42%。

与研发支出的变化相对应的是,这900多家上市公司的毛利率和净利率在获得提升以后的波动性也明显减弱。从数据中能够发现,2015年以后我们印象中非常传统的制造业在持续地发生积极变化,研发投入强度明显提升,即使是钢铁行业的研发支出在5年左右也接近翻倍。

表1:传统制造业研发支出变化

数据来源:WIND

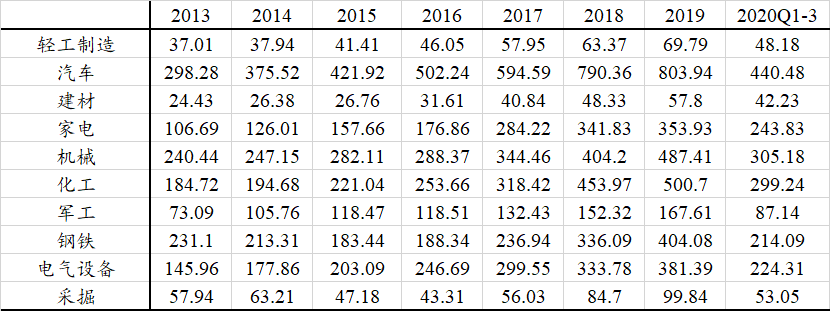

表2:不同细分行业研发支出变化(亿元)

数据来源:WIND

前文主要是一些微观现象和中观数据,站在更加宏大的历史背景下,开始于2015年的互联网+、大众创业和万众创新等政策及事件使得中国的消费行业和互联网行业相得益彰。消费品行业由于互联网、移动支付、物流快递等基础设施的完善实现了效率的提升,而互联网行业则基于中国巨大的消费市场实现了飞速成长,共同创造了消费和互联网行业2015年以后强劲的基本面。

同样开始于2015年的中国制造2025以及2015年底以来的供给侧改革、2020年的新冠疫情、碳中和等各种政策及事件将有可能促使科技行业与制造业密切配合,科技为制造业赋能,提升其效率,制造业为科技行业提供广阔市场。整个制造业有望迎来效率的快速提升,部分制造业企业还能够切入全球中高端市场,而服务于制造业技术进步和效率提升的2B科技企业也将迎来飞速成长。

因此笔者认为中国制造业的前景将非常光明,而中国制造业及相关行业(如智能制造、科研服务、人工智能等)的优质公司正迎来长期投资机会。

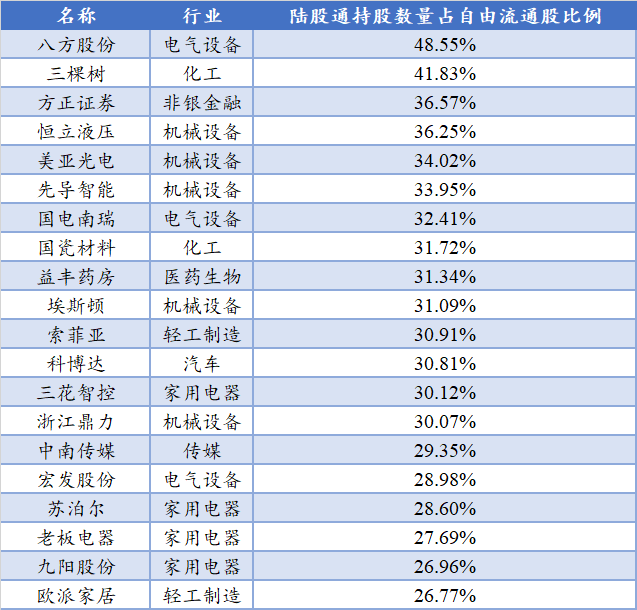

表3:2021年4月7日陆股通持股数量占自由流通股百分比前20名

数据来源:WIND

免责声明

本号发布的内容未经任何监管机构审核或登记,仅供参考,不对任何人构成投资建议或销售邀约,不可作为投资依据。本号发布的内容基于我们认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任,也不对任何人因使用本号发布的内容所引致的任何损失负任何责任。本号所载的资料、工具、意见、信息等仅供适用证监会及基金业协会相关法规的“合格投资者”查阅。如您不属于以上群体,请自行忽略。我司不会因为关注、收到本号推送内容而视相关人员为合格投资者。历史业绩不代表未来表现,也不承诺本金保证和最低收益。市场有风险,投资需谨慎,投资者在做出投资决策前应充分评估自身风险承受能力,认真阅读产品合同等相关法律文件,自行承担投资风险。

长按识别二维码关注我们

往期回顾

|

|

|

|

|

|

|

|