丹羿深度 | 纺服品牌的周期机会

2024-02-21

DANYITZ

丹丨心丨羿丨力丨专丨注丨价丨值丨成丨长

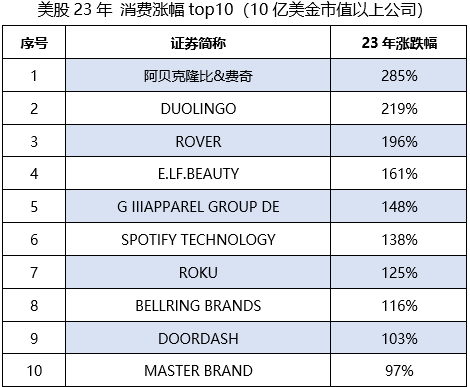

在美股消费板块(10亿美金市值以上公司),Abercrombie&Fitch (ANF) 为去年涨幅第一股票。该品牌并非近几年才崛起,而是拥有近百年历史的老品牌,但其股价却在2023年翻了几乎三倍。

资料来源:弘则研究

资料来源:Seeking Alpha

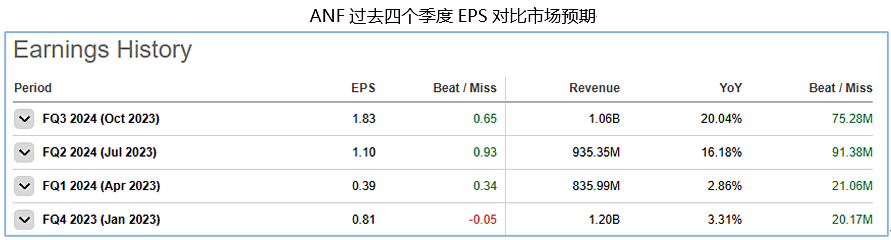

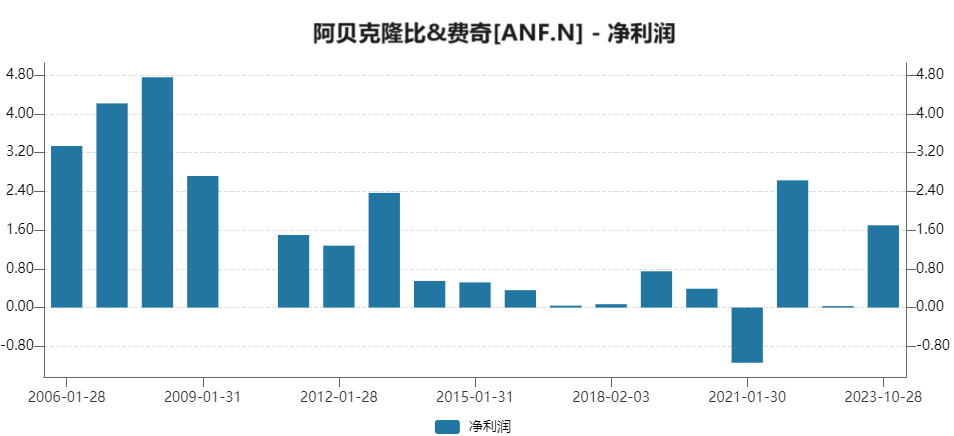

细看大涨背后,前三季度收入平平无奇,只有13%增速,但其利润却不停超预期,最终出现了戴维斯双击。

资料来源:Koyfin

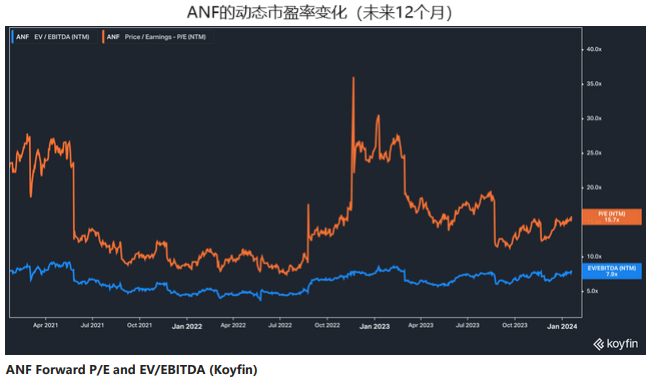

这表明了,市场去年实际低估了ANF的业绩弹性,预期处于不停上调的过程中。拉长时间看,ANF的利润实际呈现出了明显的周期特征。笔者认为,这体现了纺服板块典型的周期性机会,对于品牌力较有韧性的企业,其业绩从底部改善的速度和弹性往往快于市场预期。

资料来源:Wind

那么,纺服品牌的盈利周期如何形成?

笔者认为供需两端皆有原因:

①从需求端而言,纺服属于可选消费,需求本身跟随宏观经济周期波动;

②供给端而言,纺服面临着产品周期和库存周期。而且,上述的供需变量,处于相互影响的动态过程中,最终带来的股价的周期波动。

我们可以将纺服品牌的供需和股价关系,简单分为5个阶段来理解这种动态变化:

1)股票上涨:需求随着产品周期上升,管理层往往会乐观估计需求上涨的持续性,以及KPI 设置本身短期收入权重较高,因此公司开始进行渠道扩张,以及向经销商压货,经销商此时也乐于拿公司返点。虽然这加大了整体商品盈利对终端流水的敏感性,但助推了公司短期收入和利润,股票往往因此实现戴维斯双击。

2)埋下祸根:由于上述激励机制,以及线性外推的思维惯性,最终全渠道库存将会偏离终端需求。这个动态过程持续时间或长或短,但对于管理层为职业经理人的公司,以及渠道经销商占比较大的品牌,过程往往更快,且库存 - 需求偏离幅度更大,原因是追求短期kpi的激励机制。

3)泡沫破裂:偏离之后,渠道库存高企,经销商虽然分散,但个体风险承受能力有限。需求只要稍微不及预期,经销商则开始感受到现金流压力(之前赚来的现金都变成了库存),如若公司渠道把控不严,则会出现串货等现象。即便对渠道把控严格,公司也需要削减渠道,清理渠道库存,这表现在打折清货,控制新品推出和发货节奏,甚至回收库存做减值处理,财务上开始下调预期指引,过去由于线性外推上涨的股价开始回吐泡沫,甚至超跌。

4)过度悲观:随着渠道库存清理,较低的基数和干净的财务报表为未来上涨埋下伏笔。回调较多的股价此时也往往计入了过多悲观预期,并且公司品牌力,治理能力,甚至市场前景也遭到诸多怀疑。在同样线性外推的逻辑下,市场倾向于低估公司底部改善的速度和幅度。

5)开始好转,并循环进入下一个周期:在较低的预期和基数下,公司盈利拐点出现。且由于库存压力减弱,品牌方开始加速新品打磨和营销,刺激终端需求。库存/盈利/流水的多重改善,让企业估值开始修复。

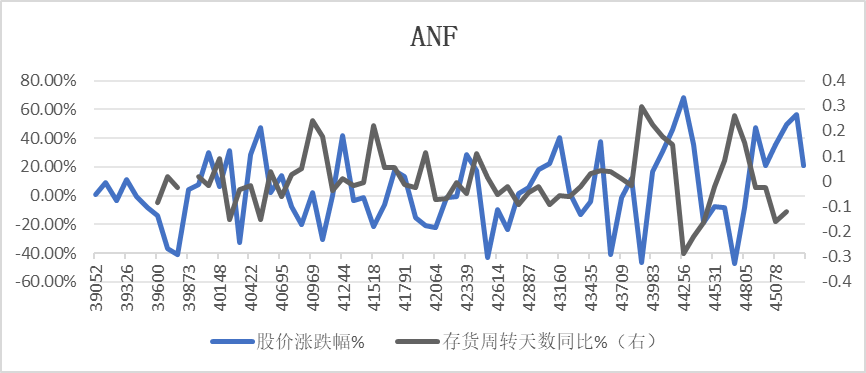

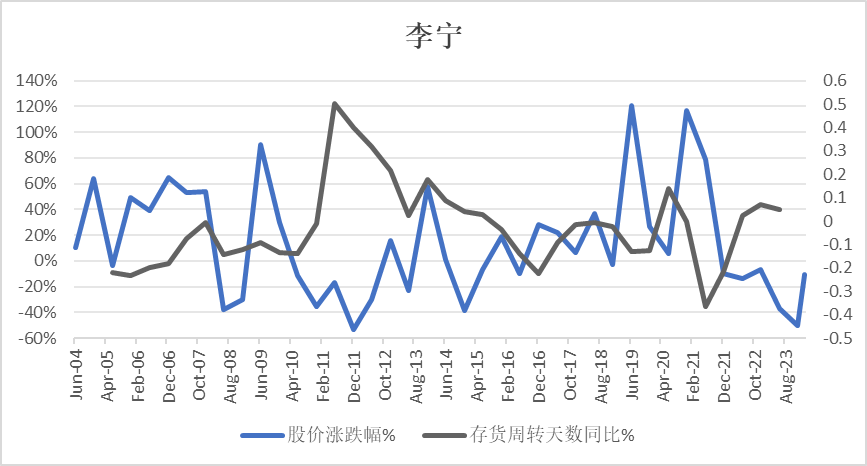

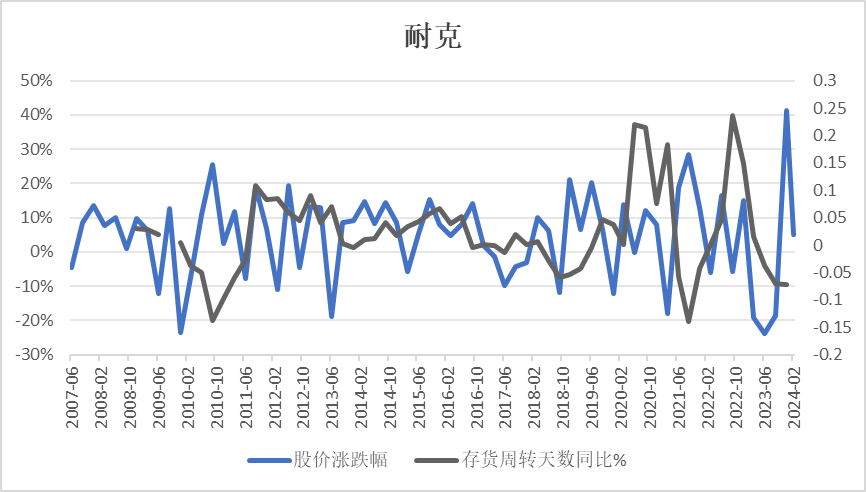

在上述的周期分析中,我们可以发现库存是周期波动的助推器。复盘一些纺服品牌过往,可发现其股价与存货周期呈现了不同程度的负相关关系(相关系数均为负),可验证上述的周期传导机制。

注:1)存货是公司体内账面存货,不包含渠道库存,但对整体库存趋势有参考意义;2)股价反应的是预期,或于财报前提前反应,但同时间段的变动趋势仍具有一定相关性,因为库存改善/恶化一般会持续多个季度。

资料来源:Wind

事实上,上述周期的传导机制其实对很多零售行业都适用,前提是品牌力不下滑过多,需求端较为稳定,因此供给侧的单边变化才能主导一轮周期演进。

其中纺服品牌比较特殊的一点是,由于带有时尚属性,需求端变化莫测,对上新要求较高,累库和库存实际减值速度较快,这放大了周期波动性。虽然纺服里面各个细分品类有结构性区别(如奢侈品卖面子,运动品牌卖功能,需求端更为稳定),但这只影响周期幅度和速度,不改变周期本质。

《资本回报》里提到两类机会:

① 公司增速均值回归速度慢于市场预期的机会,此类多为赛道/商业模式/管理层优秀的公司;

② 二类是底部改善速度快于市场预期的公司。

对于周期性的纺服品牌而言,我们需多关注第二类机会。正如JP Morgan去年在对ANF的一篇研报里所言:We have liked ANF for its balance sheet more than its fashion sense。

END