买消费股是在买什么?

2020-07-21

点击蓝字 关注我们

消费行业盛产牛股。A股耳熟能详的贵州茅台、格力电器等等无需多言,美股股市上表现最好的也是消费品。据统计,从1963年到2013年,美股中消费股的收益率最高,波动性也几乎最低

数据来源:Medium.com

很多人把原因归结为消费行业需求稳定、周期性弱、2C生意定价权强,所以容易穿越周期成为牛股。但是这不能完全解释为什么同属消费行业,有的企业能成为牛股,而其他的企业不能。笔者不禁思考,当我们买消费股的时候,我们在买什么?相比科技行业买“渗透率”,消费行业更多买的是“市占率”。

笔者认为投资本质上是认知的变现,认知则体现在对一个企业未来发展水平的辨识。而一个企业能走多远则取决于两点,行业空间和竞争格局。行业空间足够大才能保证消费品公司收入端的稳健增长,所谓“水深养大鱼”。对于大部分消费品企业来说,由于依托国内14亿人口的庞大内需市场,行业空间足够大,足够产生大型企业。同时也需要考虑未来几年的规模变化,这点对于尚处于渗透期的行业尤为重要。比如近几年市场上比较热门的鸡尾酒、奶酪棒等行业,尽管当前市场空间相对较小,但处在快速扩容期,在这其中也能找寻到不错的投资标的。

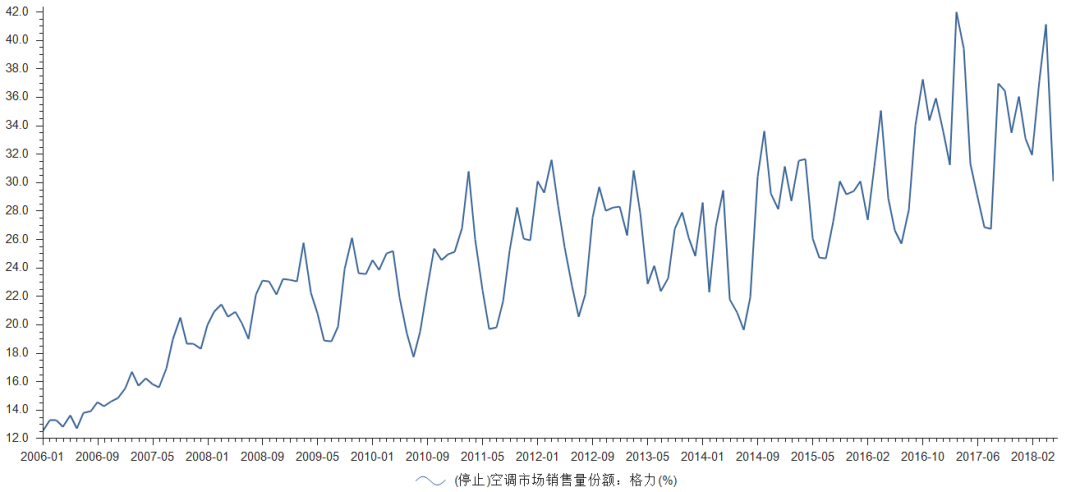

消费品行业空间更多是企业成长的潜力,能否实现真正成长更多还是要看竞争格局,在消费品领域,竞争格局的分析相对行业空间更重要。市占率提升的本质就是竞争格局的优化,一个行业从混乱格局发展成为稳定格局,往往会伴随着优秀龙头公司的崛起。历史上因为格局优化而产生的投资机会比比皆是,白电和乳业就是其中最典型的代表。以格力为例,在00-06年白电竞争格局还未清晰时代,格力美的净利率均处在偏低水平,2006年格力净利率最低达到2.67%,但自07年之后白电龙头盈利能力持续提升,17年最高达到15%以上,目前也能维持在12%以上。成本价格下降只是因素之一,深层次的原因则在于00-06年价格战带来的行业竞争格局优化,格力市占率也从2006年的12%提升至目前的30%以上。

数据来源:东方财富choice

消费品企业竞争力主要看“三力”:产品力、渠道力和品牌力。由于大多数消费品企业生产的产品技术要求相对较低、同质化较强,同时又不像茅台那样有着一呼百应的品牌力,因此消费品企业竞争的关键就在于对渠道的把控能力。以前述格力电器为例,销售渠道历经20多年的摸索演变,至今铺出了3万多家专卖店,同时通过股权和销售返利与经销商实现了深度绑定,另外通过预收账款和销售返利政策,合理安排产能实现产销均衡。

由于消费行业少有大的技术变革或者商业模式创新,消费品行业稳态竞争的格局被打破的概率并不高。如前所述,消费品行业竞争的关键在于渠道,因此如果行业发生渠道端的变革,行业格局就存在重塑的可能,进而就会存在一批企业能够实现弯道超车,也就是我们投资中需要发现的新机会。

中国飞鹤就是其中一个典型案例。飞鹤上市之前就顶着巨大的争议,最主要来自于16-18年三年突然高速的增长。这也引来GMT/杀人鲸等做空机构数次做空报告,关于做空报告相关内容本文不再赘述,飞鹤已经贴出足够的证据进行回击。但市场仍对其16-18年三年突然高速的增长心有疑虑,就像GMT在报告中总结的:Too good to be true.

这个问题其实很好回答,除开注册制等有利政策之外,飞鹤也赶上了渠道变革的红利。2010年之前婴幼儿奶粉以大型商超渠道为主,营销方式有很大限制,品牌之间拼的更多是货架垄断。之后母婴渠道快速发展,根据尼尔森数据,到2015年母婴渠道销售额已经占到整体婴幼儿奶粉行业销售额的50%,仍在不断提升。如果我们复盘飞鹤发展路径的话,我们会发现,2015年开始飞鹤的广告开支猛增,强化自身与“更适合中国宝宝体质”的强关联;2016年线下活动开支激增,主要用于在母婴店渠道开展线下面对面活动,母婴渠道可以方便营业员面对面沟通,“更适合中国宝宝体质”也让营业员沟通中更有抓手。根据公司披露,2016年全年举办了4万场面对面活动,而2019年该数字为50万场。

资料来源:中国飞鹤招股书

总结一下,消费品行业更多的是买“市占率”,本质上是行业格局优化带来的集中度提升。因此,一方面我们可以寻找那些有核心竞争力、正处于集中度提升趋势的标的,享受格局优化带来的红利;另一方面,我们也可以发现渠道变革带来的行业格局重塑的机会,找到成熟行业的“预期差”。

公司专注消费品和科技股两大领域

运用“三好”原则(好赛道、好公司、好价格)

寻找商业模式好、护城河深的长牛股长期持有,力争持续稳定地给投资者带来长期回报

长按识别二维码关注我们

往期回顾

|

01|上涨过程中的自然调整 |

|

|

|

|