丹羿深度 | 从结构到全局,聚焦高质量的内生增长

2022-01-17

2010年以后我们开始举债发展经济的模式,快速扩表部门的相关行业投资机会最大:

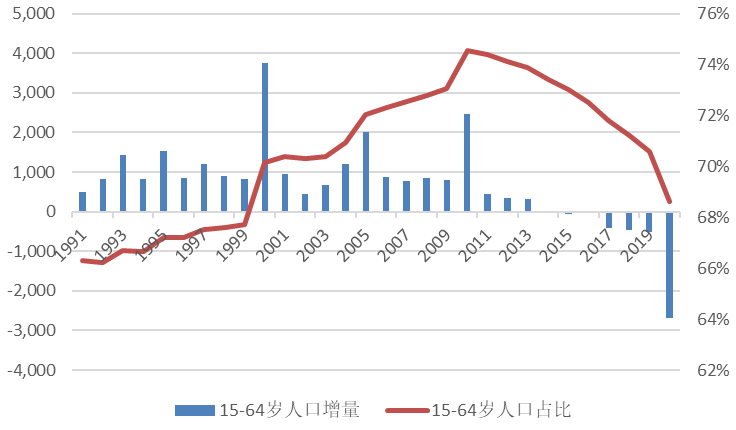

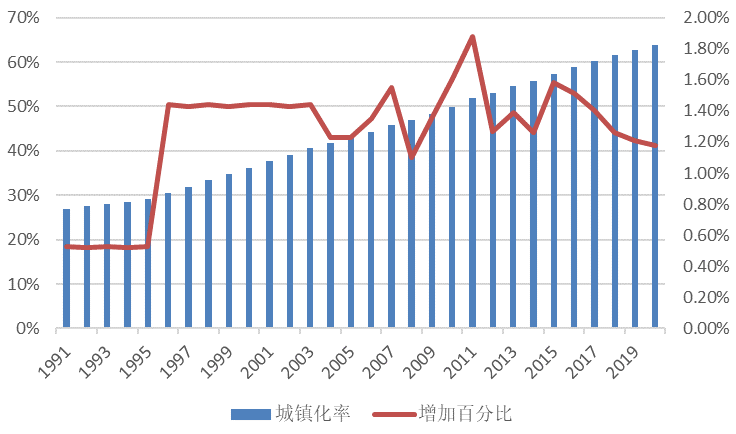

在研究家电家居等行业的过程中,一直绕不开地产行业,市场上大部分不看好的观点也来自于地产行业下行,需求不行。在研究的过程中,笔者发现国内长期增长的拐点在2010年就出现了,主要是因为劳动力红利和城镇化两大长期驱动力在2010年左右相继见顶。此后我们开始举债发展经济的模式,每一个短周期的经济主角都是靠加杠杆来快速扩表,相关行业也获得快速发展。

2010年中国新增2500万左右年轻劳动力,达到顶点,此后每年增量逐渐减少,自2014年开始年轻劳动力(15-64岁)新增人口转负,中国经济的一大长期内生驱动力逐年减弱。2011年中国城镇化率的增长百分比也接近顶点,自此以后该百分比也开始趋势性下滑,中国经济的另一大长期内生驱动力也逐年减弱。(该部分的主要内容来源于海通证券《债务周期:从举债过度到去杠杆减税》一文)

图1:我国15-64岁人口变化

图2:城镇化率变化情况

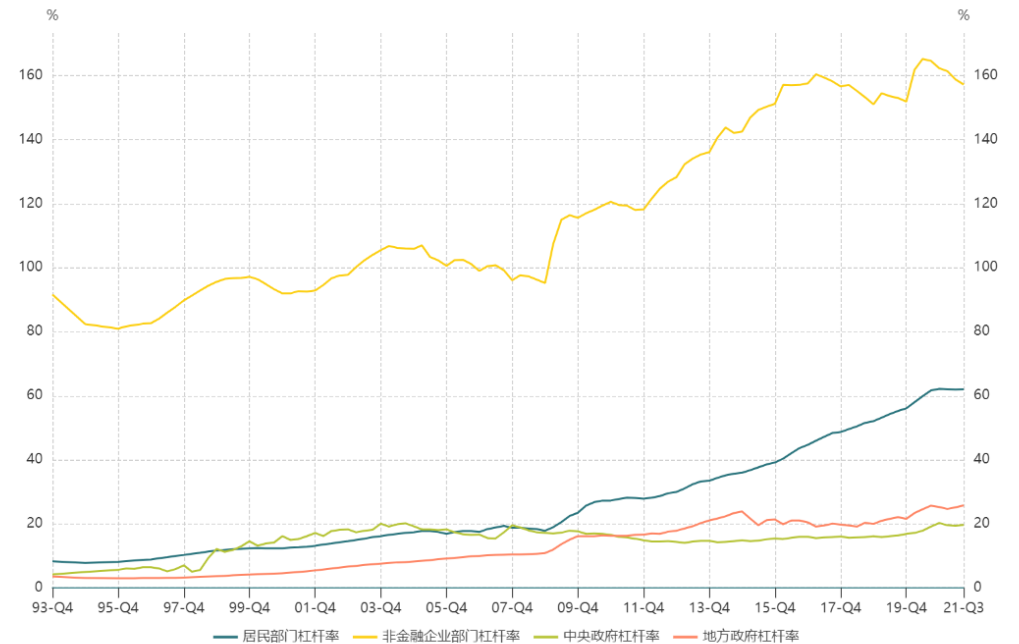

随着中国两大内生经济驱动力的趋势性下降,中国进入了靠举债发展经济的模式。

最早在2008-2009年开始第一次举债,当时4万亿刺激主要是企业部门出来借钱,企业部门加杠杆;第二次是2012-2013年,政府部门通过各种政府融资平台,开始大幅举债,政府部门加杠杆;第三次是2015-2017年,当时我们的居民部门开始大规模举债,居民部门加杠杆;2017-2018年企业部门去了一次杠杆,2019年以后又开始加杠杆,制造业开启快速发展。(该部分的主要内容来源于海通证券《债务周期:从举债过度到去杠杆减税》一文)

图3:经济不同部门杠杆率

2016年后我们经历了民营地产、白酒、互联网等的消费牛市,居民部门大规模加杠杆是重要的推动力;新能源、半导体、CXO为代表高端制造的牛市,则部分源于2019年以后制造业部门快速加杠杆。

2022年以后我们可能会进入政府部门加杠杆周期:

从统计数据来看,居民部门、企业部门的杠杆率已经处于较高位置,最近几个季度也不再提升。此外,由于疫情防控、海外流动性收紧等因素,居民部门和企业部门继续加杠杆的意愿也在逐渐减弱。中央经济工作会议也认为我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。因此,居民部门、企业部门的加杠杆周期趋于结束。

为了实现经济的稳健发展,2022年政府部门预计会开启加杠杆周期。中央经济会议要求,明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。2022年以后政府部门在经济中的角色会更加重要,积极而精准的财政政策、减税降费政策、财富再分配政策等会逐步对各个行业产生影响。

政府部门加杠杆,且强调长期高质量发展,快速扩表的行业性机会减少,投资机会更加分散,聚焦企业个体高质量的内生增长:

在政府部门加杠杆周期中,伴随各种政策出台,股票市场短期机会层出不穷,真假难辨。中央经济工作会议提出,必须坚持高质量发展,坚持以经济建设为中心是党的基本路线的要求,全党都要聚精会神贯彻执行,推动经济实现质的稳步提升和量的合理增长。虽然政策着眼于发展和高质量,且表现为对大部分行业健康发展的支持态度,但股票市场有时会表现为对政策的过度反馈和演绎。

我们在投资研究中要不畏浮云遮望眼,深刻理解高质量发展的内涵和创新驱动的内涵,从结构性视角切换到全局视角,从对增长的过度重视切换为对行业竞争格局、自由现金流、ROIC/ROE、增速等的多维度考量,聚焦企业个体高质量的内生增长。

展望未来,不同行业的差别会远远小于同一行业中不同企业的差别,任何行业中能够不断进行创新(引进新产品或产品的新特性;采用新技术或新的生产方式;开辟新市场;开辟原材料或半成品的新供给来源;采用新的组织方式),实现高质量内生增长的企业都将获得合理定价。

免责声明

本号发布的内容未经任何监管机构审核或登记,仅供参考,不对任何人构成投资建议或销售邀约,不可作为投资依据。本号发布的内容基于我们认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任,也不对任何人因使用本号发布的内容所引致的任何损失负任何责任。本号所载的资料、工具、意见、信息等仅供适用证监会及基金业协会相关法规的“合格投资者”查阅。如您不属于以上群体,请自行忽略。我司不会因为关注、收到本号推送内容而视相关人员为合格投资者。历史业绩不代表未来表现,也不承诺本金保证和最低收益。市场有风险,投资需谨慎,投资者在做出投资决策前应充分评估自身风险承受能力,认真阅读产品合同等相关法律文件,自行承担投资风险。

丹羿投资,中国证券投资基金业协会观察会员。投研人员均毕业于国内外知名高校,长期专注于资本市场投资。我们聚焦消费品、科技两大板块,三级股票库投研体系。致力于成为客户信任、员工自豪的基金管理公司。

长按识别二维码关注我们

往期回顾

|

|

|

|

|

|

|

|