丹羿深度 | 关于产业趋势与技术周期的思考

2021-11-17

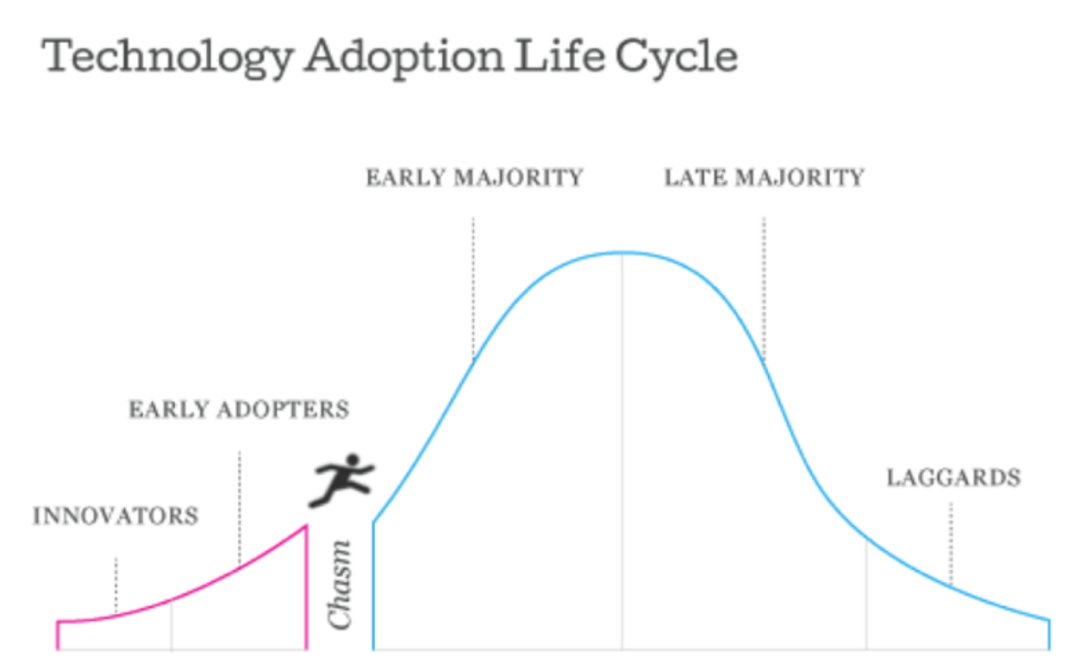

1962年,Rogers教授在《创新扩散》一书中总结出创新事物在一个社会系统中扩散的基本规律,并提出了创新扩散S曲线理论,他认为创新扩散始于最初的创新提供方,随后逐渐被潜在使用者采用,随着时间的推移,潜在采用者中未采用者不断减少直至为0,新技术的扩散过程也随之结束,累积接受者的分布图形为S型曲线。

图片来源:网络资料

创新扩散理论之后被引入技术预测领域。一种新技术发展初期由于某些原因接受程度还比较低,渗透率提升的过程还比较缓慢,但一旦突破某个临界点,渗透率提升的速度就会加快,当渗透率超过40%~50%的时候,提升的速度又会逐步放缓。

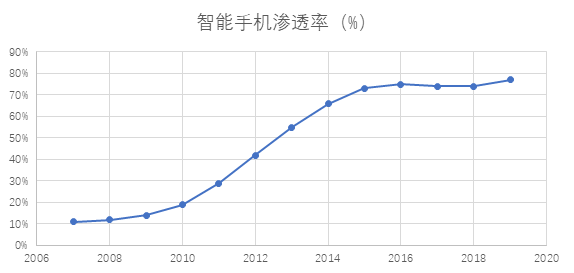

这一规律在智能手机的普及进程中得到了很好的印证。智能手机用了近10年的时间,从初期10%左右的渗透率发展到了后期75%左右的渗透率,也带动了智能手机产业链一段波澜壮阔的行情。

数据来源:wind,自己画的

我们会发现,新能源行业正在复刻类似的逻辑。事实上,新能源作为新兴成长性行业一直面临着不降价不爆发的困境,同时重资产投入也并不是十分好的商业模式,但令人欣慰的是,新兴产业也往往酝酿着更多的技术更迭,每一次技术进步都会使得成本降低、效率提升或性能增强,进而刺激需求的进一步增长。

在渗透率提升这一大的产业趋势背景下,新能源产业链不同环节内还嵌套着各类小的技术周期,成长中孕育着变化,使得需求的增长更具爆发性。同时,技术更迭也会带来产品盈利性提升的窗口期,也使得具备技术竞争力的公司可因其技术先进性而获得一定的超额盈利。

以光伏行业为例,从硅片环节的多晶到单晶,电池片环节的BSF电池到PERC电池,再到组件环节的5BB到MBB多主栅串焊技术以及M2到M10、G12的尺寸变化,带来了产业链上下游设备、辅材等环节一轮又一轮的新兴需求增长,而率先推动技术迭代的公司,也享受到了新技术普及早期的超额盈利。我们认为,光伏和锂电行业的结构性创新和技术迭代在未来5~10年还会继续演绎下去,并带来更多的变化与投资机会。

图片来源:自己画的

渗透率之外,技术扩散带来的产品同质化倾向以及技术迭代导致格局颠覆的可能性也是新兴成长行业绕不开的话题。

制造业是TO B的生意,成本是企业最重要的核心竞争力之一,常见的成本优势或来源于规模效应,或来源于一体化提升对上游原材料的掌控能力,或来源于特殊的工艺技术,或来源于区位优势、人工成本等等。越是标准化的产品,低成本策略越容易被模仿,随着技术的扩散,各家公司也就越难在成本上拉开差距。

但我们也注意到,在某些环节,企业是具备对产品进行差异化赋能的能力的,例如对采购的设备进行自己独特的参数设计和调试改进、掌握核心工艺配方、在制造流程上使用不同的技术,从而将自身的工艺经验和know-how注入产品当中,实现成本或者产品差异化的优势。我们认为具备这样差异化竞争能力的公司拉长时间来看能够不断加深自己的护城河,稳固或继续提升自身的市场份额。

技术迭代角度来看,光伏行业曾经出现过在单多晶技术路线竞争中龙头易主的情况,可以说,技术迭代既有其有吸引力的地方,也有其风险所在。而能够前瞻性研发和布局新技术的公司,在未来仍然有较大概率享受到新技术渗透率提升带来的超额红利。

我们认为,那些对新技术时刻保持警觉、提早进行前瞻研判和勇于自我革命的公司,有望技术更迭周期中继续保持自身优势,这也将是我们未来重点关注的方向。

免责声明

本号发布的内容未经任何监管机构审核或登记,仅供参考,不对任何人构成投资建议或销售邀约,不可作为投资依据。本号发布的内容基于我们认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任,也不对任何人因使用本号发布的内容所引致的任何损失负任何责任。本号所载的资料、工具、意见、信息等仅供适用证监会及基金业协会相关法规的“合格投资者”查阅。如您不属于以上群体,请自行忽略。我司不会因为关注、收到本号推送内容而视相关人员为合格投资者。历史业绩不代表未来表现,也不承诺本金保证和最低收益。市场有风险,投资需谨慎,投资者在做出投资决策前应充分评估自身风险承受能力,认真阅读产品合同等相关法律文件,自行承担投资风险。

长按识别二维码关注我们

往期回顾

|

|

|

|

|

|

|

|