丹羿深度 | 海外疫后消费复盘

2022-12-22

DANYITZ

丹丨心丨羿丨力丨专丨注丨价丨值丨成丨长

12月7日,疫情防控 “ 新十条 ” 发布,意味着国内疫情管控政策进入实质性优化阶段,我们终于进入了疫后时代。这也意味着新冠病毒的社会面感染人数迅速增长,短短两周,笔者朋友圈的 “ 含阳量 ” 已经到了相当高的比例。

在第一波疫情冲击下,交通、商业等线下业态十分冷清,人员短缺也困扰餐饮、外卖、物流行业,整个消费承压明显。在这种强烈的冲击下,消费如何复苏、复苏的节奏等问题也有了一些争议,通过复盘海外疫后消费复苏的过程,能够给我们一些参考。

美国

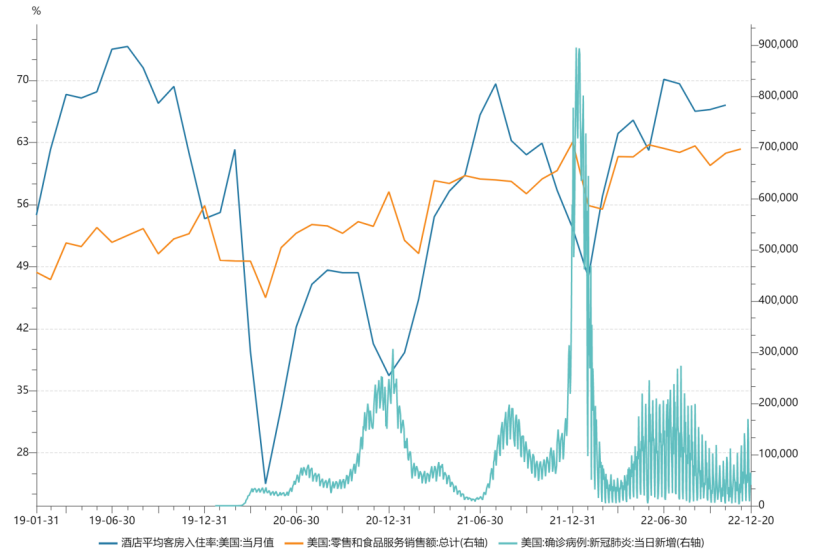

美国疫情管控政策有三个阶段:

严格管控(2020年3月-2021年3月):

美国政府于2020年3月宣布进入紧急状态,各州发布居家令,但引发民众不满,此后逐步松动。在此期间,美国通过了三轮财政刺激计划。

管控放松(2021年3月-2022年2月):

2021年4月宣布对完全接种疫苗者解除限制,6月纽约州等地区宣布放松商业场所的人流量和社交距离限制。

全面放松(2022年3月至今):

2022年3月白宫发布与新冠病毒共存的新常态计划,6月取消入境核酸阴性检测要求,意味着美国防疫政策走入全面放松。

从消费数据来看,2020年管控初期,商品消费和服务消费均出现明显下滑,在管控放松、财政刺激下,商品消费最先复苏,叠加通胀等因素,管控期间即恢复到19年同期水平。而服务类消费恢复较慢,直到完全放松后相对19年仍略有差距。

2022年初奥密克戎大流行下,确诊人数激增,对于商品消费和服务消费均造成一定负面影响,在第一波感染潮后,民众对病毒的认识加深,叠加抗体加持,后续的感染潮对于消费影响逐步减弱。

资料来源:WIND

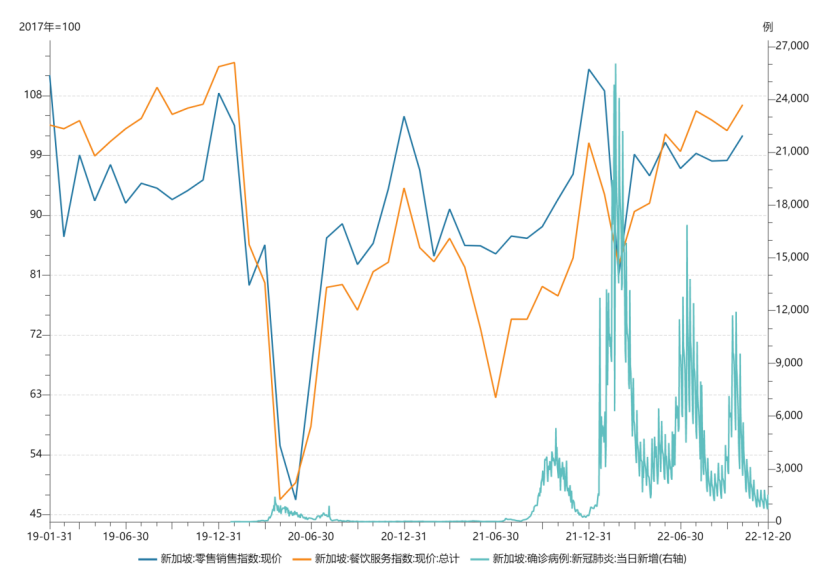

新加坡

防疫管控措施分三个阶段:

严格清零政策(2020年1月-2021年8月):

2020年4月新加坡全国范围内采取熔断措施,关闭非必要工作场所并要求居民非必要不外出。

放弃清零逐步放开(2021年8月-2022年3月):

2021年6月新加坡抗疫跨部门工作小组宣布 “ 与冠病共处,如常生活 ” ,放弃清零政策。2021年8月开始,分四个阶段逐步放开。

宣布共存(2022年3月至今):

2022年3月新加坡总理李显龙宣布正式迈向与新冠共存的阶段。3月放宽口罩令、市内聚集人数、居家办公及大型活动限制和入境限制。8月入境基本全面放开,无需核酸检测。10月除公共交通、医院和养老院外无需佩戴口罩。

从消费数据来看,严格清零阶段,商品消费和服务消费均承压明显,此后逐步恢复,商品消费恢复速度快于服务消费,在21年初已基本恢复19年水平。德尔塔大流行期间,商品消费受影响较小,服务消费受压制明显。

2022年初宣布共存,叠加奥密克戎大流行,存在明显的混乱期,商品消费和服务消费都受压制明显,但在病例数回落后反弹明显。此后2022年下半年的两次大流行,对于居民消费影响逐步减弱。

资料来源:WIND

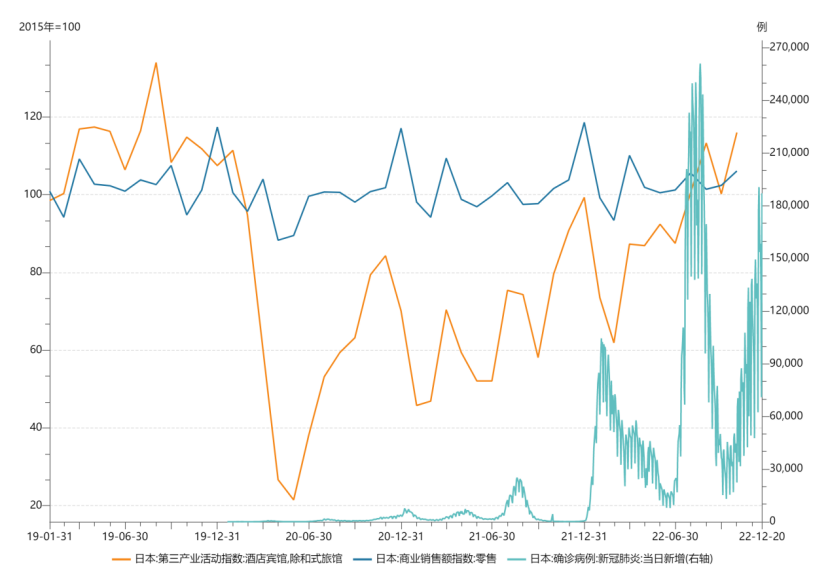

日本

也分为三个阶段:

严格管控(2020年3月-2022年2月):

对内严格管控,对外封锁边境。在此期间日本政府一共发布三次紧急事态宣言,实施严格的管控措施,要求民众非必要不外出。

管控放松(2022年3月-2022年9月):

2022年3月逐步放松管控政策,国内不再发布紧急事态宣言,并于3月1日允许游客以外的外国人入境。

全面放松(2022年10月至今):

2022年10月11日起,日本恢复免签证自由行,同时取消入境人数限制,正式标志防疫进入全面放松阶段。

从消费数据来看,趋势与新加坡也类似,商品消费首先恢复到19年水平,服务消费22年10月全面放松后回到19年同期水平。同时,消费数据对于奥密克戎的第二波感染潮相对不再敏感。

资料来源:WIND

通过总结美国、新加坡、日本疫后的消费复苏情况,可以发现:

① 是商品消费尤其是必选消费受疫情管控影响较小,疫后整体表现平稳;

② 是疫情对服务消费的消费场景压制明显,在每一波疫情冲击下服务消费都会承压,一般在全面放开后恢复19年水平;

③ 是放开初期均会有一段 “ 混乱期 ” ,确诊病例数快速增加冲击线下消费,随着民众对奥密克戎的认知加深,叠加抗体加持,后续疫情的冲击对于消费的影响将逐步衰弱。

你要照顾好自己哟~

目前我们正处于第一波冲击过程中,相信当冲击结束后,烟火气还会重新回来。保定作为第一批受冲击的城市,据凤凰深调报道,“ 12月15日开始,街上的人流目测回到了原先的三分之二左右。”

长期看,尽管大疫三年后,居民端资产负债表受损,整体消费复苏的速度可能不会太快。但我们也看到,近期政策暖风频吹,中央经济工作会议也指出要把恢复和扩大消费摆在优先位置。更重要的是,人民群众对美好生活的向往没有变,所以我们对于消费行业的信心依旧充足。

END

风险提示 • 版权声明

风险提示:市场有风险,投资需谨慎。本文内容仅代表丹羿投资基于公开渠道所获得的信息对市场做出的初步分析、推测与判断,不保证其不存在任何错误或疏漏,如有错误或疏漏,敬请指出。本文仅供参考,非投资意见,非基金宣传推介材料,且不构成对任何主体的广告、销售邀约,或交易任何证券、基金或其他投资的建议。本文中引用的任何实体、品牌、商号等仅作为研究分析对象使用,不代表丹羿投资的投资实例。

版权声明:本文版权属于丹羿投资所有,未经丹羿投资授权,任何主体请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请与丹羿投资联系,且需标注来源及其作者,并请保留文章内容完整性、在标题及内容中请勿以任何形式推测、曲解原意;如引用、改编、转述、分析等,请勿以任何形式曲解原意。

往期推荐